2653 lượt xem

2653 lượt xem

Tài liệu ôn thi Agribank: Bài tập Thanh toán quốc tế có đáp án, lời giải. App giải bài tập thanh toán quốc tế, Bài tập thanh toán quốc tế chương 2, Giải bài tập thanh toán quốc tế chương 2, Bài tập thanh toán quốc tế chương 1 có lời giải, Hướng dẫn giải bài tập thanh toán quốc tế, Các dạng bài tập thanh toán quốc tế, Giải bài tập thanh toán quốc tế chương 3, Bài tập thanh toán quốc tế chương 4Nằm trong series các tài liệu ôn thi Agribank mình sưu tầm gửi tới các bạn

Nội dung chính:

1. Bài tập thanh toán quốc tế số 1

BÀI GIẢI 1:

a) Khách hàng: Mua USD bằng VND —> Ngắn hàng: Bán USD mua VND:

Vậy ngân hàng sẽ áp dụng tỷ giá hán USD/VND = 17.671.

b) Khách hàng: Bán EUR lấy USD —> Ngân hàng: Mua EUR bán USD:

Vậy ngân hàng sẽ áp dụng tỷ giá mua EUR/USD = 1.2692.

c) Khách hàng: Bán USD lấy EUR —> Ngân hàng: Mua USD bán EUR:

Vậy ngân hàng sẽ áp dụng tỷ giá bán EUR/USD = 1.2712.

d) Khách hàng: Bán JPY lấy USD —› Ngân hàng: Mua IPY bản USD;

Vậy ngân hàng sẽ áp dụng tỷ giá bán USD/JPY = 115,00.

e) Khách hàng: Bán GBP lấy USD —> Ngân hàng: Mua GBP bán USD;

Vậy ngân hàng sẽ áp dụng tỷ giá mua GBP/USD = l,6568.

f) Khách hàng: Bán USD lấy AUD —> Ngân hàng: Mua USD bán AUD;

Vậy ngân hàng sẽ áp dụng tỷ giá bản AUD/USD = 07924.

2. Bài tập thanh toán quốc tế số 2

BÀI GIẢI 2:

a) Khách hàng muốn mua 120M USD bằng VND

Phân tích: Khách hàng bán VND mua 120.000 USD

Ngân hàng mua VND bán 120.000 USD

Ngăn hàng bán 120.000 USD nên sẽ áp dụng tỷ giá bán USD/VND = 16.871.

Vậy khi khách hàng muốn mua 120.000 USD, số VND phải trả:

16.871120.000 USD = 2.024.520.000 VND.

b) Khách hàng muốn bán 960.000 EUR lấy USD

Phân tích: Khách hàng bán 960.000 EUR mua USD

Ngân hàng mua 960.000 EUR bán USD

Ngăn hàng mua 960.000 EUR nên sẽ án dụng tỷ giá mua EUE/USD = 1,2248

Vậy khi khách hàng muốn bán 960.000 EUR lấy USD, số USD khách hàng có được:

1.2248 x 960.000 EUR = 1.175.808 USD.

c) Khách hàng muốn bán 92.500 USD lẫy EUR

Phân tích: Khách hàng bán 92.500 USD mua EUR

Ngân hàng mua 92.500 USD bán EUR.

Ngăn hàng bán EUR nên sẽ áp dụng tỷ giá bán EUR/USD =1,2298

Vậy khi khách hàng muốn bán 92.500 USD lấy EUR. số EUR khách hàng có được:

92.500 USD/ 1.2298 = 75.215 EUR.

d) Khách hàng bán 12.358.000 JPY lấy USD

Phân tích: Khách hàng bán 12.358.000 IPY mua USD

Ngân hàng mua 12.358.000 PY bán USD

Ngân hàng bán USD nên sẽ ấp đụng tỷ giá bán USD/JPY = 115,00

Vậy khi khách hàng muốn bán 12.358.000 JPY lấy USD, số USD khách hàng có được:

12.358.000 IPY / 115,00 = 107.461 USD.

e) Khách hàng muốn mua 28.320 GBP bằng USD

Phân tích: Khách hàng bán USD mua 28.320 GBP

Ngân hàng mua USD bán 28.320 GBP

Ngân hàng bán GBP nên sẽ áp dụng tỷ giá bán GBP/USD = 1,6600

Vậy khi khách hàng muốn mua 28.320 GBP bẳng USD. số USD khách hàng phải trả:

28.320 GBP x I,6600 = 47,011,2 USD

f) Khách hàng muỗn bán 56.900 USD lấy AUD

Phân tích: Khách hàng bán 56.900 USD mua AUD

Ngân hàng mua 56.901 USD bán AUD

Ngân hàng bán AUD nên sẽ áp dụng tỷ giá bán AUD/USD: 0,6924

Vậy khi khách hàng muốn muốn bán 56.900 USD lấy AUD, số AUD khách hàng có:

56.900 USD/0,6914 = 82.178 USD.

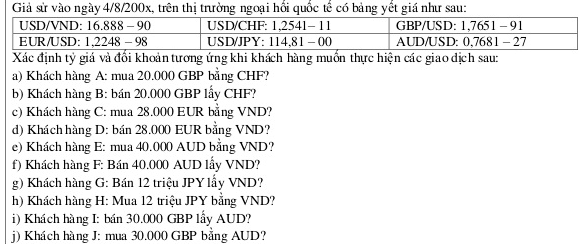

3. Bài tập số 3

BÀI GIẢI 3

a) Khách hàng A: mua 20.000 GBP bằng CHF

Phân tích:

Khách hàng bán CHE mua USD; khách hàng bán USD, mua 20.000 GBP

Ngân hàng mua CHE bán USD: ngân hàng mua LISD, bán 20.000 GBP

Ngân hàng bán USD mua CHE nên sẽ áp dụng tỷ giá bán USD/CHF: 1,2611

Ngân hàng mua USD, bán 20.000 CHF nên sẽ án dụng tỷ giá bán GBP/USD: 1.7691

Tính tỷ giá bán GBP/CHF (b):

Vậy khi khách hàng A mua 20.000 GBP bằng CHF, số CHF khách hàng phải trả:

20.000 GBP x GBP/CHF(h) = 20.000 x 2.2310 = 44.620 CHE

b) Khách hàng B: bán 20.000 GBP lấy CHF

Phân tích:

Khách hàng bán 21.000 GHP mua USD: khách hàng bán USD, mua CHF

Ngân hàng mua 20.000 GBP bán USD: ngân hàng mua USD, bán CHF

Ngăn hàng mua 20.000 GHP bán USD nên sẽ áp dụng tỷ giá mua GBP/USD: 1,7651

Ngăn hàng mua USD, bán CHF nên sẽ áp dụng tỷ giá mua USD/CHF: 1,2541

Tính tỷ giá mua GBP/CHF (m):

Vậy khi khách hàng B bán 20.000 GHP lấy CHF, số CHF khách hàng có:

20.000 GBP x GBP/CHF(m) = 20.000 x 2,2136 = 44.272 CHF

c) Khách hàng C: mua 28.000 EUR bằng VND

Phân tích:

Khách hàng bán VND mua USD. khách hàng bán USD. mua 28.000 EUR.

Ngân hàng mua VND bán USD: ngân hàng mua LSD, hán 28.000 EUR.

Ngân hàng bán USD mua VND nên sẽ áp dụng tỷ giá bán USD/VND: 16.890

Ngăn hàng bán 28.000 EUR mua USD nên sẽ áp dụng tỷ giá bán EUR/USD: 1,2298

Tính tỷ giá bán EUR/VIND (b):

Vậy khi khách hàng C mua 28.000 EUR bằng VND, số VND khách hàng phải trả:

28.000 EUR x EUR/VND (b) = 28.000 x 20.771 = 581.588.000 VND

d) Khách hàng D: bán 28.000 EUR bằng VND

Phân tích:

Khách hàng bán 28.000 EUR mua USD; khách hàng bán USD, mua VND

Ngân hàng mua 38.0001 EUR bán USD: ngân hàng mua LSD, bán VND

Ngân hàng mua USD bán VND nên sẽ áp dụng tỷ giá mua USD⁄VND: 16.888

Ngân hàng mua 28.000 EUR, bán USD nên sẽ áp dụng tỷ giá mua EUR/USH: 1,2248

Tỉnh tỷ giá mua EUR/VND (m):

Vậy khi khách hàng D bán 28.000 EUR. bằng VND. số VND khách hàng có:

28.000 EUR x EUR/VND (m) = 28.000 x 20684,4224 = 579.163.827,2 VND

e) Khách hàng E: mua 40.000 AUD bằng VND

Phân tích:

Khách hàng bán VND mua USD; khách hàng bán USD, mua 40.000 AUD

Ngân hàng mua VND bán USD; ngân hàng mua USD, bán 40.000 AUD

Ngăn hàng bán USD mua VND nên sẽ áp dụng tỷ giá bán USD/VND: 16.890

Ngăn hàng bán 40.000 AUD, mua USD nên sẽ áp dụng tỷ giá bán AUD/USD: 0,7727

Tỉnh tỷ giá bán AUD/VND(b):

Vậy khi khách hàng E mua 41.000 AUD bằng VND. số VND khách hàng phải trả:

40.000 AUD x AUD/VND (b) = 40.000 x 13.050.903 = 522.036.120 VND

f) Khách hàng F: Bán 40.000 AUD lấy VND

Phân tích:

Khách hàng bán 40.000 AUD mua USD: khách hàng bán USD. mua VND

Ngân hàng mua 40.000 AUD bán USD: ngân hàng mua USD, bán VND

Ngăn hàng mua USD bán VND nên sẽ áp dụng tỷ giá mua LSD/VND: 16.888

Ngân hàng mua 40.000 AUD, bán USD nên sẽ áp dụng tỷ giả mua AUD/USD: 0.7681

Tỉnh tỷ giá mua AUD/VND (m):

Vậy khi khách hàng F bán 40.000 AUD lấy VND, số VND khách hàng có:

- D x AUD/VND (m) = 40.000 x 12.971,6728 = 866.912 VND

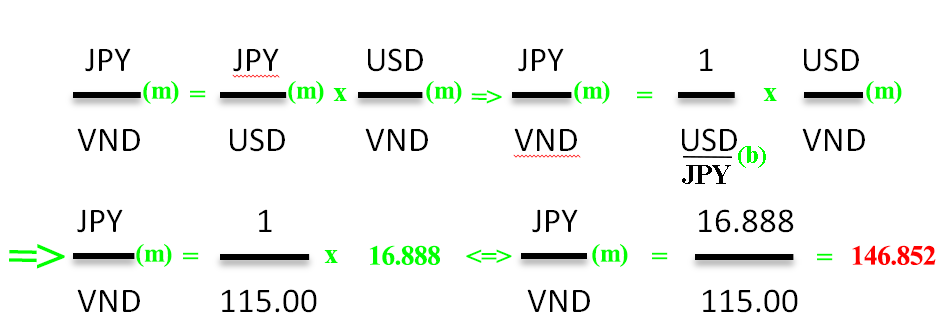

g) Khách hàng G: Bán 12 triệu JPY lấy VND

Phân tích:

Khách hàng bán 12 triệu IPY mua USD; khách hàng bán USD, mua VND

Ngân hàng mua 12 triệu IFY bán USD: ngân hàng mua USD, bán VND

Ngân hàng bán USD mua 12 triệu JPY nên sẽ áp dụng tỷ giá bán USD/JPY: 115,00

Ngân hàng mua LISD, bán VND nên sẽ án dụng Lý gi mua LSI/VND: 16.888

Tính tỷ giá mua JPY/VND (m):

Vậy khi khách hàng G bán 12 triệu JPY lấy VND. số VND khách hãng có:

12.000.000 JPY x JPY/VND (m) = 12.000.000 x 146,852 = 1.762.224.00VND

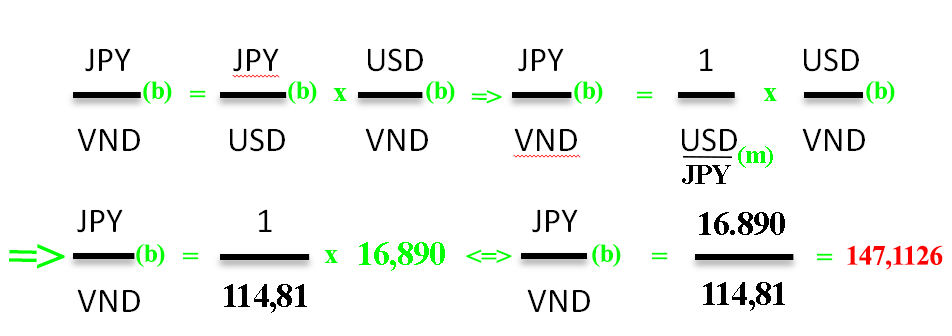

h) Khách hàng H: Mua 12 triệu JPY bằng VND

Phân tích:

Khách hàng bán VND mua USD; khách hàng bán USD, mua 12 triệu IPY

Ngăn hàng mua VND bán USD: ngân hàng mua USD, bán 12 triệu IPY

Ngân hàng bán USD mua VND nên sẽ áp dụng tỷ giá bán USD/VND: 16.890

Ngân hàng mua USD, bán 12 triệu JPY nên sẽ áp dụng tỷ giá mua USD/JPY: 114,81

Tỉnh tỷ giá bán IPY/VND (b):

Vậy khi khách hàng H mua 12 triệu IPY bằng VND, số VND khách hàng phải trả:

12.000.000 IPY x JPY/VND (b) = 12.000.000 x 147,1126 = 1.765.351.23 VND

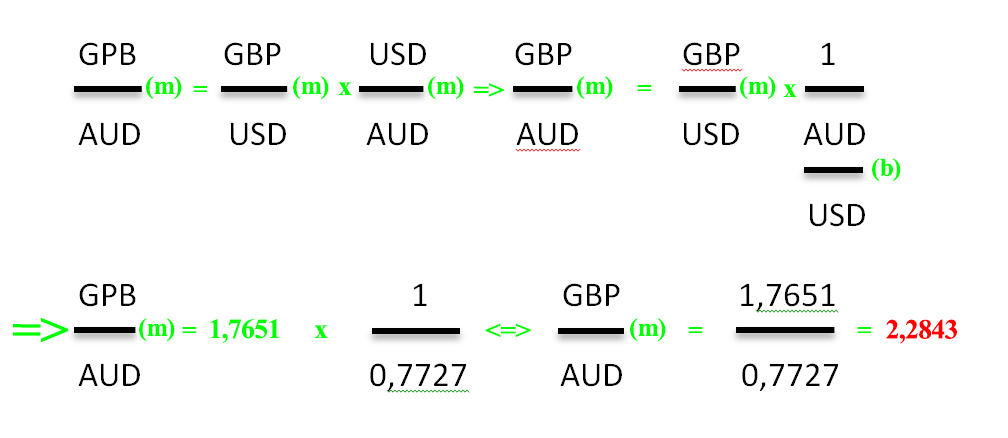

i) Khách hàng I: Bán 30.000 GBP lấy AUD

Phân tích:

Khách hàng bán 30.000 GBP mua USD; khách hàng bán USD. mua AUD

Ngân hàng mua 30.000 GBP bán USD; ngân hàng mua USD, bán AUD

Ngân hàng mua 30.000 GBHF bán USD nên sẽ áp dụng tỷ giá mua GBP/USD: 1,7651

Ngân hàng bán AUD, mua USD nên sẽ áp dụng tỷ giá bán AUD/USD: 0,7727

Tỉnh tỷ giá mua GBP/AUD (m):

Vậy khi khách hàng I bán 30.000 GBP lấy AUD, số AUD khách hàng có:

30.000 GBP x GHF/AUD(m) = 30.000 x 2,2843 = 68.529 AUD

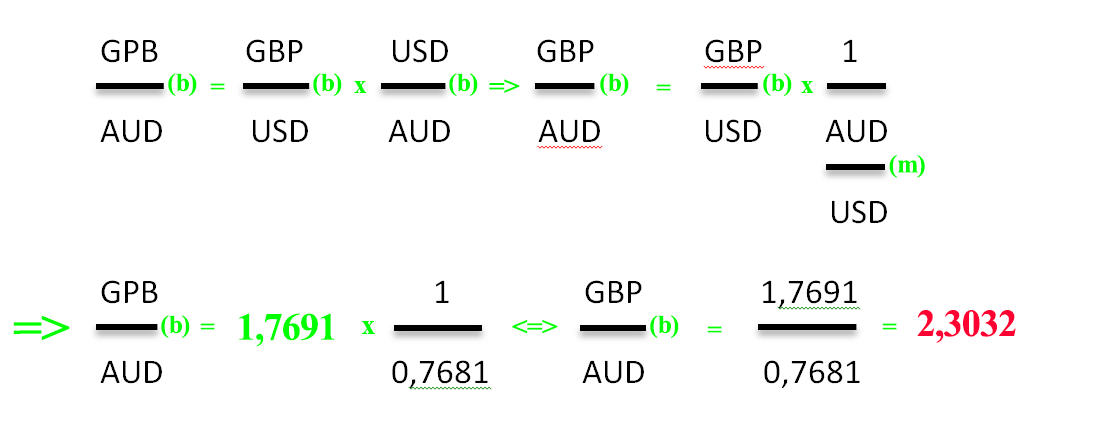

j) Khách hàng J : mua 30.00 GBP bằng AUD

Phân tích:

Khách hàng bán AUD mua USD; khách hãng bán USD, mua 30.000 GBP

Ngân hàng mua AUD bán USD: ngân hàng mua USD, bán 30.000 GBP

Ngân hàng bán 30.000 GHF mua USD nên sẽ áp dụng tỷ giá bán GBP/USD: 1,7691

Ngân hàng mua AUD, bán USD nên sẽ áp dụng tỷ giá AUD/USD: 0,7681

Tỉnh tỷ giá bán GBP/AUD (b):

Vậy khi khách hàng J mua 30.000 GBP bằng AUD. số AUD khách hàng phải trả:

30.000 GBP x GBP/AUD(b) = 30.000 x 2.3032 = 69.096 AUD

Bài tập Thanh toán quốc tế 1

Bài 1: công ty A có khoản thu trị giá 1,000,000 USD trong thời gian 3 tháng tới, họ cân nhắc các p/án sau:

– Không phòng ngừa, bán USD trên thị trường giao ngay khi đến thời điểm thanh toán.

– Tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn bán USD.

Thông tin hiện tại của thị trường như sau:

– Tỷ giá cơ sở quyền chọn bán kỳ hạn 3 tháng: USD/EUR = 0.8515

– Phí quyền chọn: 1 USD = 0.005 EUR

Y/c: Hảy tư vấn cho công ty A trên biết tỷ giá giao ngay sau 3 tháng là:

a, USD/EUR = 0.8450/0.8610

b, USD/EUR = 0.8500/0.8550

Bài làm:

Ta có tỷ giá quyền chọn bán căn bản: 0.8515 – 0.005 = 0.8465

a, Tỷ giá giao ngay sau 3 tháng là : USD/EUR = 0.8450/0.8610

– Nếu công ty bán USD trên thị trường giao ngay khi đến thời điểm thanh toán thì sẽ bán USD theo tỷ giá mua USD của ngân hàng là:

1 USD = 0.8450 EUR < tỷ giá quyền chọn bán căn bản = 0.8465

– Nếu công ty tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn bán USD thì công ty sẽ có lời:

1 USD = 0.8465 – 0.8450 = 0.0015 (EUR)

Vậy công ty bán 1,000,000 USD sẽ có lời là:

1,000,000 * 0.0015 = 1,500 (EUR)

=> công ty nên lựa chọn phương án tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn bán.

b, Tỷ giá giao ngay sau 3 tháng là : USD/EUR = 0.8500/0.8550

– Nếu công ty bán USD trên thị trường giao ngay khi đến thời điểm thanh toán thì sẽ bán USD theo tỷ giá mua USD của ngân hàng là: 1 USD = 0.8500 EUR > tỷ giá quyền chọn bán căn bản = 0.8465

Ta có công ty bán 1 USD sẽ lời: 0.8500 – 0.8465 = 0.0035 (EUR)

Vậy công ty bán 1,000,000 USD sẽ có lời là:

1,000,000 * 0.0035 = 3,500 (EUR)

– Nếu công ty tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn bán USD thì:

Ta có tỷ giá mua USD của ngân hàng tại thời điểm thanh toán = 0.8500 > tỷ giá quyền chọn bán căn bản = 0.8465. => công ty nên lựa chọn phương án bán USD trên thị trường giao ngay khi đến thời điểm thanh toán.

Bài tập Thanh toán quốc tế số 2

Bài 2: Công ty A có khoản thanh toán trị giá 1,000,000 USD trong thời gian 3 tháng tới, họ cân nhắc các p/án phòng ngừa rủi ro sau:

– Không phòng ngừa, mua USD trên thị trường giao ngay khi đến thời điểm thanh toán.

– Tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn mua USD. Thông tin hiện tại của thị trường như sau:

– Tỷ giá cơ sở quyền chọn mua kỳ hạn 3 tháng: USD/EUR = 0.8555

– Phí quyền chọn: 1 USD = 0.005 EUR

Y/c: Hảy tư vấn cho công ty A trên biết tỷ giá giao ngay sau 3 tháng là:

a, USD/EUR = 0.8450/0.8610

b, USD/EUR = 0.8500/0.8550

Bài làm:

Ta có tỷ giá quyền chọn mua căn bản: 0.8555 + 0.005 = 0.8605

a, Tỷ giá giao ngay sau 3 tháng là : USD/EUR = 0.8450/0.8610

– Nếu công ty mua USD trên thị trường giao ngay khi đến thời điểm thanh toán thì sẽ mua USD theo tỷ giá bán USD của ngân hàng là:

1 USD = 0.8610 EUR > tỷ giá quyền chọn mua căn bản = 0.8605

– Nếu công ty tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn mua USD thì công ty sẽ có lời:

1 USD = 0.8610 – 0.8605 = 0.0005 (EUR) Vậy công ty mua 1,000,000 USD sẽ có lời là:

1,000,000 * 0.0005 = 500 (EUR) => công ty nên lựa chọn phương án tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn mua.

b, Tỷ giá giao ngay sau 3 tháng là : USD/EUR = 0.8500/0.8550

– Nếu công ty mua USD trên thị trường giao ngay khi đến thời điểm thanh toán thì sẽ mua USD theo tỷ giá bán USD của ngân hàng là:

1 USD = 0.8550 EUR < tỷ giá quyền chọn mua căn bản = 0.8605

Ta có công ty mua 1 USD sẽ lời: 0.8605 – 0.8550 = 0.0055 (EUR)

Vậy công ty mua 1,000,000 USD sẽ có lời là:

1,000,000 * 0.0055 = 5,500 (EUR)

– Nếu công ty tự phòng ngừa rủi ro ngoại hối bằng cách mua hợp đồng quyền chọn bán USD thì:

Ta có tỷ giá bán USD của ngân hàng tại thời điểm thanh toán = 0.8550 < tỷ giá quyền chọn bán căn bản = 0.8605.

=> công ty nên lựa chọn phương án mua USD trên thị trường giao ngay khi đến thời điểm thanh toán

Bài tập Thanh toán quốc tế số 3

Bài 3: Giả sử không có chi phí giao dịch, xét xem có thể thực hiện nghiệp vụ acbit dựa vào bảng yết giá dưới đây hay không? Trên thị trường có các thông tin sau:

Tại Newyork: GBP/USD = 1.8990/1.90015

Tại Toronto: USD/CAD = 1.5020/1.5040

Tại London: GBP/CAD = 2.8470/2.8490

Y/c: Mô tả cụ thể giao dịch diễn ra nếu có thể kinh doanh chênh lệch giá trong các trường hợp:

a, kinh doanh 1 triệu GBP?

b, kinh doanh 1 triệu CAD?

Bài làm:

a, kinh doanh 1 triệu GBP:

– Tại thị trường Newyork bán GBP mua USD theo tỷ giá mua GBP của ngân hàng: 1 GBP = 1.8990 USD <=> 1,000,000 GBP = x USD => x = 1,000,000 * 1.8990 = 1,899,000 USD

– Tại thị trường Toronto bán USD mua CAD theo tỷ giá mua USD của ngân hàng: 1 USD = 1.5020 CAD <=> 1,899,000 USD = x CAD => x = 1,899,000 * 1.5020 = 2,852,298 CAD

– Tại thị trường London bán CAD mua GBP theo tỷ giá: BID n(CAD/GBP) = 8490.21= 0.3510

Ta có: 1 CAD = 0.3510 GBP <=> 2,852,298 CAD = x GBP

=> x = 2,852,298 * 0.3510 = 1,001,156 GBP

=> Lợi nhuận thu được khi kinh doanh nghiệp vụ ácbit qua các thị trường trên là: 1,001,156 – 1,000,000 = 1,156 (GBP)

b, kinh doanh 1 triệu CAD:

– Tại thị trường London bán CAD mua GBP theo tỷ giá mua CAD của ngân hàng:BID n ( CAD/GBP) = 8490.21= 0.3510

Ta có: 1 CAD = 0.3510 GBP <=> 1,000,000 CAD = x GBP => x = 1,000,000 * 0.3510 = 351,000 GBP

– Tại thị trường Newyork bán GBP mua USD theo tỷ giá mua GBP của ngân hàng: 1 GBP = 1.8990 USD <=> 351,000 GBP = x USD => x = 351,000 * 1.8990 = 666,549 USD

– Tại thị trường Toronto bán USD mua CAD theo tỷ giá mua USD của ngân hàng:

1 USD = 1.5020 CAD <=> 666,549 USD = x CAD => x = 666,549 * 1.5020 = 1,001,156 CAD

=> Lợi nhuận thu được khi kinh doanh nghiệp vụ ácbit qua các thị trường trên là: 1,001,156 – 1,000,000 = 1,156 (CAD)

Bài tập Thanh toán quốc tế số 4

Bài 4: Vào 90 ngày sau công ty A sẽ thu về 300,000 GBP từ hàng xk nhưng đồng thời lại

phải thanh toán các khoản sau:

– Trả tiền hàng nhập khẩu: 100,000 CHF

– Ứng trước tiền cho người bán: 150,000 EUR

– Số GBP còn lại công ty dùng 80% để mua USD, còn lại chuyển sang VND.

Cho biết: Trên thị trường có các thông tin về tỷ giá giao ngay như sau:

GBP/CHF = 1.3299/1.4491

GBP/USD = 1.5387/1.6526

GBP/EUR = 1.0965/1.1973

GBP/VND = 32,057.20/34,423.03

Lãi suất thị trường: (%/năm)

EUR: 5.0 – 5.5

CHF: 6.0 – 6.5

USD: 5.0 – 6.0

VND: 7.0 – 9.0

GBP: 4.5 – 5.5

Y/c: 1, Tính các tỷ giá kỳ hạn 90 ngày của:

GBP/CHF; GBP/USD; GBP/EUR; GBP/VND

2, Tính số USD và VND công ty nhận được vào 90 ngày sau?

Bài làm:

1, a, Tính các tỷ giá kỳ hạn 90 ngày của GBP/CHF:

Ta có:

BID n[Tf(GBP/CHF)]= 1.3299 + 1.3299 * 90 * 60%5.5%0.6 − = 1.3316 ASKn[Tf(GBP/CHF)]= 1.4491 + 1.4491 * 90 * 360%5.4%5.6 −= 1.4563

=> tỷ giá kỳ hạn 90 ngày của GBP/CHF = 1.3316/1.4563

b, Tính các tỷ giá kỳ hạn 90 ngày của GBP/USD:

Ta có:

BIDn[Tf(GBP/USD)]= 1.5387 + 1.5387 * 90 * 360%5.5%0.5 − = 1.5368 ASKn[Tf(GBP/USD)]= 1.6526 + 1.6526 * 90 * 360%5.4%0.6 −= 1.6588 => tỷ giá kỳ hạn 90 ngày của GBP/USD = 1.5368/1.6588

c, Tính các tỷ giá kỳ hạn 90 ngày của GBP/EUR:

Ta có:

BIDn[Tf(GBP/EUR)]= 1.0965 + 1.0965 * 90 * 360%5.5%0.5 −= 1.0951 ASKn[Tf(GBP/EUR)]= 1.1973 + 1.1973 * 90 * 3605.45.5 −= 1.2003

=> tỷ giá kỳ hạn 90 ngày của GBP/EUR = 1.0951/1.2003

d, Tính các tỷ giá kỳ hạn 90 ngày của GBP/VND:

Ta có:

BIDn[Tf(GBP/VND)]= 32,057.20 + 32,057.20 * 90 * 360 %5.5%0.7 − = 32,177.41

ASKn[Tf (GBP/VND)]= 34,423.03 + 34,423.03 * 90 * 360

5.40.9 −= 34,810.29

=> tỷ giá kỳ hạn 90 ngày của GBP/VND = 32,177.41/34,810.29

2, – Công ty trả tiền hàng nhập khẩu: 100,000 CHF.

Ta có tỷ giá kỳ hạn 90 ngày sau của GBP/CHF = 1.3316/1.4563

Công ty bán GBP mua CHF theo tỷ giá mua GBP của ngân hàng:

1 GBP = 1.3316 CHF<=> x GBP = 100,000 CHF => x = 1.3316000,100 = 75,098 (GBP)

=> Công ty bán 75,098 GBP để mua 100,000 CHF thanh toán tiền hàng nhập khẩu. – Ứng trước tiền hàng cho người bán: 150,000 EUR.

Ta có tỷ giá kỳ hạn 90 ngày sau của GBP/EUR = 1.0951/1.2003

Công ty bán GBP mua EUR theo tỷ giá mua GBP của ngân hàng:

1 GBP = 1.0951 EUR

<=> x GBP = 150,000 EUR => x = 1.0951000,150= 136,974 (GBP)

=> Công ty bán 136,974 GBP để mua 150,000 EUR ứng trước tiền hàng cho người bán Số GBP còn lại là: 300,000 – 75,098 – 136,974 = 87,928 (GBP)

– Số GBP còn lại dùng để mua USD là: 87,928 * 80% = 70,342 (GBP). Ta có, công ty bán GBP để mua USD theo tỷ giá mua GBP của ngân hàng: 1

GBP = 1.5368 USD

<=> 70,342 GBP = x USD

=> x = 70,342 * 1.5368 = 108,101 (USD)

=> công ty bán 70,342 GBP để mua 108,101 USD

– Số GBP còn lại dùng để mua VND là: 87,928 – 70,342 = 17,586 (GBP)

Ta có, công ty bán GBP để mua VND theo tỷ giá mua GBP của ngân hàng:

1 GBP = 32,177.41 VND

<=> 17,586 GBP = x VND

=> x = 17,586 * 32,177.41 = 565,871,932 (VND)

=> công ty bán 17,586 GBP để mua 565,871,932 VND

Bài tập Thanh toán quốc tế số 5

Bài 5: Để đáp ứng nhu cầu vay ngoại tệ của 1 khách hàng, VietcomBank đã dùng nội tệ

mua giao ngay 150,000 EUR và đồng thời bán kỳ hạn 3 tháng số EUR nói trên với

ViettinBank.

Hãy tính lợi nhuận (EUR và VND) thu được của VietcomBank qua nghiệp vụ này?

Biết rằng: USD/EUR = 0.7126/0.7245

USD/VND = 20,830/20,834

L EUR = 5.0 – 5.5

L VND = 7.0 – 9.0

Bài làm:

Ta có tỷ giá EUR/VND = 0.7245

20,830/0.712620,834= 28,750.86/29,236.60

Ta có ngân hàng mua giao ngay 150,000 EUR với tỷ giá mua:

1 EUR = 28,750.86 VND

Ngân hàng cho vay 150,000 EUR được số tiền lãi là:

150,000 * 3 * 12%5.5= 2,062.5 (EUR)

Ngân hàng bán kỳ hạn EUR kỳ hạn 3 tháng với tỷ giá bán là:

ASKn[Tf(EUR/VND)] = 29,236.60 + 29,236.60 * 3 * 12%5%9 −= 29,528.97

Số lãi mà ngân hàng thu được khi bán kỳ hạn là:

` 150,000 * (29,528.97 – 28,750.86) = 116,716,500 (VND)

=> Lợi nhuận thu được của VietcamBank qua nghiệp vụ này là: 2,062.5 EUR và

116,716,500 VND

Nguồn internet và https://lamketoan.vn/mau-bai-tap-thanh-toan-quoc-te-co-ban-co-loi-giai.html

Pingback: how to design a cornhole board

Pingback: converter videos youtube mp3